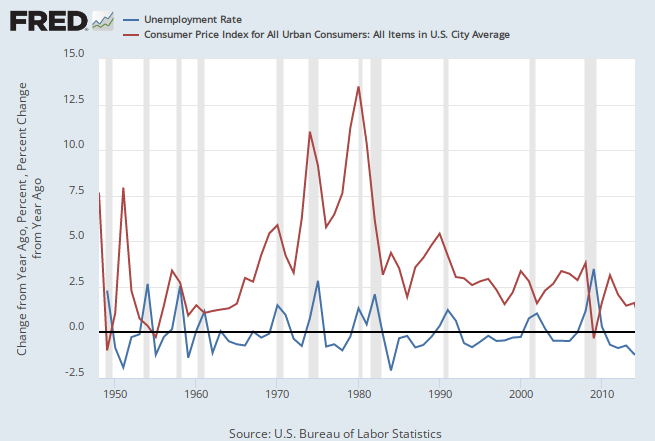

Da wird immer wieder behauptet, Inflation sei anzustreben, weil sie gut ist für die wirtschaftliche Entwicklung – viel besser jedenfalls als Deflation. Stellt man die US-Inflationsrate (nach CPI) und die jährliche Veränderung der Arbeitslosenquote gegenüber, so ergibt sich ein anderes Bild.

Insbesondere in der Zeit zwischen der Mitte der 1960er Jahre und 2000 folgte einem Anstieg der Inflation regelmäßig mit leichter Verzögerung auch ein Anstieg der US-Arbeitslosenquote:

{kind=link}

Das gilt auch umgekehrt – nahm die Inflationsrate ab, folgte mit Verzögerung auch ein Rückgang der Arbeitslosenquote.

Nach 2000 entkoppelte sich der beschriebene Zusammenhang. In jüngerer Zeit (nach 2011) scheint er (mit aller Vorsicht) wieder zurückzukehren.

Wenn ein Anstieg der Arbeitslosenquote einen relativen Überfluss des Produktionsfaktors Arbeit anzeigt, sollte man annehmen, dass sein Preis und damit das verfügbare Arbeitseinkommen sinkt, wodurch die Inflation gebremst wird. Das ist zumindest über weite Strecken in den zurückliegenden fünf Dekaden nicht zu beobachten. Im Gegenteil – in den 1979er und 1980er gab es ausgedehnte Phasen mit Stagflation, also einer Kombination aus erhöhter Inflation und sinkender Beschäftigung.

Dieses zunächst nicht zu erwartende Ergebnis wurde dann mit den Inflationserwartungen begründet: Trotz eines Überangebots des Faktors Arbeit erwarteten die Wirtschaftssubjekte steigende Preise und Löhne, die reale Preisentwicklung und die zugehörigen Erwartungen drehen sich in einer Spirale selbsttragender Erwartungen nach oben.

Solche Entwicklungen lassen sich gewöhnlich nur durch einen Schock stoppen. Ein Mittel dazu ist, dass die Zinsen stärker steigen als die Preise. Diese Medizin wurde 1981 vom damaligen Fed-Chef Paul Volcker verabreicht. Es kam zu einer scharfen Rezession, in der die Arbeitslosenquote in 1982 auf fast 11% anstieg und die Preissteigerungerate von weit über 12% auf unter 3% p.a. abstürzte. Bis nach 2000 blieben die Leitzinsen in den USA (eff. Federal Funds Rate) konsistent höher als die Inflationsrate und deckelten diese.

{kind=link}

Seit nunmehr gut fünf Jahren liegen die Leitzinsen nahe Null und damit unter der Inflationsrate. Das könnte mittelfristig die Gefahr bergen, dass die Inflationserwartungen nicht mehr gut verankert sind, wie es im Zentralbank-Jargon heißt, insbesondere wenn die Arbeitslosenquote weiter zurückgehen sollte.

Bezeichnenderweise haben sich die Fed und die Bank of England nahezu gleichzeitig von der Arbeitslosenquote als Signalschwelle für ihre Geldpolitik verabschiedet – die Fed tat dies auf der ersten FOMC-Sitzung unter ihrer neuen Chefin. Jetzt kann man raten: Wollen die beiden Zentralbanken eine solche Schwelle beseitigen, um Raum für eine weiter lockere Geldpolitik zu haben? Es sieht so aus.

Andrew Smithers sieht in diesem Jahr noch keine unmittelbare Inflationsgefahr in den USA und in Großbritannien. Aber es wird zu einer Gefahr, wenn die Notenbanken bei weiter sinkender Arbeitslosigkeit nicht entsprechend reagieren, schreibt er. Gleichzeitig weist er darauf hin, dass die US-Wirtschaft 1982 in einer wesentlich besseren Verfassung war als heute, um einen "Zinsschock" zu verkraften. Dazu zeigt er die folgende Tabelle:

[Unter Verwendung von Material von Andrew Smithers in der FT]

Zu „Stock market value according to q“ siehe hier und hier!

Das könnte Sie auch interessieren:

- Was andere Medien sagen vom 25.07.2024

- S&P 500 – Bullen halten sich zurück vom 01.06.2024

- S&P 500 – schlecht ist gut vom 05.05.2024

Schreibe einen Kommentar