Der S&P 500 befindet sich in der steilsten Aufwärtsbewegung seit mindestens drei Dekaden. Mittlerweile hatte er bei 3580 ein neues Allzeithoch gebildet und damit das Rekordhoch bei 3394 vom 19. Februar, also kurz vor dem Ausbruch der sogenannten Corona-Krise, eingestellt.

"Befindet sich…“ oder „befand sich“ in der steilsten Aufwärtsbewegung seit mindestens drei Dekaden? Das ist die spannende Frage.

Getragen wurde diese Aufwärtsbewegung bisher von der Erwartung, dass sich die durch die Lockdown-Maßnahmen zusammengeschossene Wirtschaft sprunghaft erholen wird. Dies ist zwar wenig plausibel, weil anders als in Phasen etwa nach einem Krieg oder einer schweren sonstigen Katastrophe (Umwelt, Hurrikan usw.) kein Nachholbedarf beim Aufbau von Infrastruktur oder Produktionsanlagen besteht.

Das hauptsächliche Argument in diesem Zusammenhang ist aber, dass Unternehmen so günstig wie nie an Kredite kommen und durch die Aktionen der Fed in Liquidität schwimmen. Das stimmt zumindest für große Firmen, die leichten Zugang zu solchen Quellen haben, ob sie nun Zombies sind oder nicht. Für alle anderen Firmen gilt eher das Gegenteil und an denen hängt das Schicksal vieler Arbeiter und Angestellter.

Ein weiteres Argument hat die Aufwärtsbewegung ebenfalls begünstigt: Man erwartet wegen der gleichzeitigen staatlichen Anreizprogramme, dass reichlich Liquidität und Nachfrage direkt in die Realwirtschaft kommt. Dadurch wird allgemein Inflation erwartet, was die Fed durch die kreative Neu-Interpretation ihres Mandats hinsichtlich Preisstabilität begünstigt. Und das erzeugt gewöhnlich durch die Inflationsillusion eine zeitlang steigende Nachfrage nach Sachwerten, zu denen eben auch Aktien gerechnet werden. Die Erwartung dabei ist, damit der Geldentwertung zu entgehen.

Die Zukunft wird zeigen, ob diese doppelte Rechnung aufgeht. Klar ist, dass von der Neuorientierung der Fed ein Abwärtsdruck auf den Dollar ausgeht, was die Exportsituation großer US-Unternehmen begünstigt. Hiervon geht auch über steigende Rohstoffpreise eine gewisse preistreibende Wirkung auf die US-Inlandspreise aus.

Die Makrodaten, die in Q2 besondere Stärke zeigten, scheinen nun an Dynamik zu verlieren. Dazu gehört auch die Entwicklung der Arbeitsplätze. Und die wird noch verzerrt dadurch, dass von den 1,4 Millionen im August neugeschaffenen Jobs viele nur temporär sind, so etwa 238.000 “Census workers” (17%).

Wir dürften uns nicht in einer typischen zwei oder drei Quartale anhaltenden Rezession befinden, sondern in einer ausgedehnten Depression, wie es u.a. Harald Malmgren sieht (h/t Colin Twiggs). Und verglichen damit sind die Aktienkurse entschieden zu weit gelaufen. Somit besteht deutlicher Korrekturbedarf.

Hinzu kommt, dass der Beginn des September, insbesondere um den morgigen Labor Day herum, häufig eine Wende im Geschehen an den Finanzmärkten einleitet. Das gilt insbesondere dann, wenn Aktien zuvor besonders gut gelaufen sind (siehe etwa den September 2000).

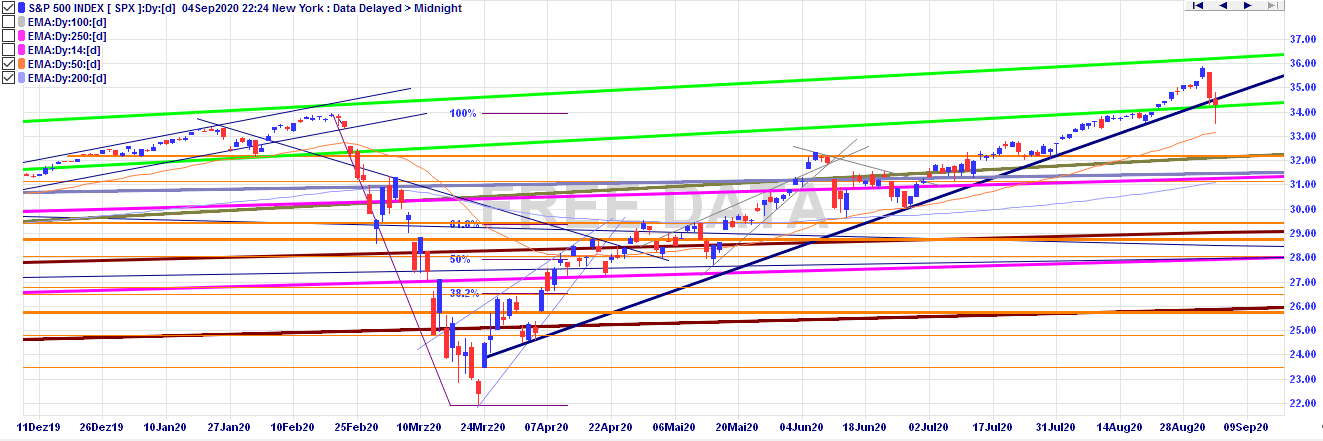

Das folgende Bild zeigt die aktuelle Chart-Situation im S&P 500. Der Index hat die relevante Aufwärtslinie seit Ende März/Anfang April per Schlusskurs (3427) knapp unterschritten (Chartquelle).

Der lange untere Docht zeigt an, dass es am zurückliegenden Freitag im späteren Handelsverlauf wieder Kaufinteresse gab. Sollte das über das verlängerte Wochenende hinaus anhalten, wäre noch mit weiterer Gegenbewegung zu rechnen. Unwahrscheinlich aber, dass sie aus charttechnischer Sicht Bestand hat. Der entscheidende Pegel an der Unterseite ist das Hoch aus Februar bei 3394. Darunter wäre bei 3316 die EMA50 zu nennen, die dabei ist, in die Waagerechte einzuschwenken. Findet der Index an dieser aktuell relativ schwachen Unterstützung keinen Halt, dann kommt der Pegel von 3221 in den Fokus.

Was die Oberseite angeht, so kann jederzeit irgendeine mehr oder weniger relevante Meldung, ob ein Mittel gegen Corona gefunden wurde, für neue Bullen-Phantasie sorgen oder auch die Nachricht, man habe sich auf der politischen Bühne bei weiteren Hilfsmaßnahmen geeinigt, etwa auf die Fortsetzung von Sonderzahlungen an Steuerzahler. Allerdings bin ich skeptisch, ob beides noch genügend Dynamik auslösen kann, um den S&P 500 nachhaltig über sein jüngstes Hoch hinaus treiben zu können.

Das könnte Sie auch interessieren:

- Was andere Medien sagen vom 25.07.2024

- S&P 500 – bestes Quartal in 2024 🙂 vom 29.03.2024

- S&P 500 – Window-Dressing zum Quartalsende? vom 23.03.2024

Schreibe einen Kommentar