Der amerikanische Luftkurort Jackson Hole steht alljährlich Ende August im Fokus der Finanzindustrie. Hier treffen sich die Zentralbanker und andere Eliten zum geldpolitischen Symposium. In diesem Jahr geht es um das Thema, wie sich stabile geldpolitische Rahmenbedingungen schaffen lassen.

Heute spricht die Fed-Chefin Janet Yellen. Schon Tage vorher begannen die Aktienmärkte auf der Welt nervös zu wackeln. Im Vorfeld haben einige Fed-Offizielle die Finanzwelt auf einen weiteren Zinsschritt der Fed eingestimmt. Yellen wird die Sicht der Fed auf Konjunktur und Weltwirtschaft erläutern. Im Nachklang der ersten Zinserhöhung seit vielen Jahren im Dezember kam es zu Verwerfungen an den Kapitalmärkten. Das wird sie im Hinterkopf haben und, wenn überhaupt, die Akteure sehr behutsam auf einen weiteren Zinsschritt in Richtung Jahresende vorbereiten. Und natürlich wird die Fed-Chefin dann ein weiteres Mal schwören, dass der Leitzinspfad sehr flach verlaufen wird.

Nach Fed Funds Futures liegt die Wahrscheinlichkeit für einen Zinsschritt im Dezember aktuell bei fast 52%. Für einen im September beträgt sie 21%, vor einer Woche waren es noch 12%. Ich würde nicht darauf wetten, dass es in diesem Jahr noch einen Zinsschritt gibt. Das hat mit der laufenden Präsidentschaftswahl zu tun, sowie mit der bisherigen Wackelpolitik der Fed.

Einem strategisch orientierten Zentralbanker-Treffen würde es allerdings statt irgendwelcher Überlegungen über die wirtschaftliche Entwicklung und irgendwelche Trippelschrittchen bei den Leitzinsen besser zu Gesicht stehen, wenn sich die versammelten Kapazitäten einmal Gedanken darüber machen würden, wie es um die Sinnhaftigkeit einer Politik niedrigster bis negativer Zinsen und einer Geldflut von zusammengerechnet mehr als 12 Bill. Dollar seit 2009 bestellt ist. Mag ja sein sein, dass in einer akuten Schock-Situation solche Maßnahmen mal gerechtfertigt sind. Aber ein Notfallmedikament ist nichts für alle Tage, seine Wirksamkeit lässt schnell nach und verkehrt sich oft ins Gegenteil.

Im Vorfeld von „Jackson Hole“ haben hochrangige Fed-Offizielle ihre längerfristige Sicht auf die Geldpolitik und die wirtschaftliche Entwicklung kund getan. James Bullard, Chef der Fed von St. Louis, mag keinen längerfristigen Ausblick mehr geben. Bestenfalls bleibt uns das gegenwärtige schwache Umfeld hinsichtlich realem Output, Beschäftigung und Inflation erhalten, sagt er und prognostiziert demzufolge lediglich einen weiteren kleinen Zinsschritt zwischen heute und 2019.

John Williams, Chef der Fed von San Francisco, sieht den natürlichen Zinssatz, der bei einer Wirtschaft auf Potenzialwachstum weder expansiv, noch kontraktiv wirkt, für die nächsten Jahre als sehr niedrig an. In den USA läge er um Null, in der Eurozone und in Japan sei er negativ. Vor einer Dekade lag er in den entwickelten Volkswirtschaften noch bei 2,5% bis 3,5%. Verantwortlich dafür seien eine Reihe von säkularen Faktoren, u.a. aus dem Bereich der Demographie, ein geringeres Trendwachstum der Produktivität und eine globale Sparschwemme. In einem solchen Umfeld hat die konventionelle Geldpolitik nur geringe Gestaltungsmöglichkeiten, sagt er. Daher müssten verstärkt unkonventionelle Mittel eingesetzt werden, wie der Kauf von Assets und negative Zinsen. Zudem müssten höhere Ziele für Inflation und nominales Wachstum gesetzt werden, verbunden mit einer Steigerung des langfristigen Wachstumspotenzials durch gezielte Investionen in Infrastruktur, Erziehung und Forschung. Zudem sollte die Fiskal- und Steuerpolitik stärker antizyklisch ausgerichtet werden, so Williams.

Es gibt Anzeichen, dass sich die wirtschafts-, geld- und finanzpolitische Szenerie in die von Williams aufgezeigte Richtung bewegt. So sehen beide US-Präsidentschaftskandidaten in ihren Wahlprogrammen signifikante Infrastrukturausgaben vor. In Japan kündigt die Regierung fiskalische Anreize an und flirtet gleichzeitig mit dem Gedanken an Helikopter-Geld. Die EZB wird nicht müde, in ihrem QE-Programm Anleihen im Wert von monatlich 60 bis 80 Mrd. Euro zusammenzuraffen.

Wenn die Gemeinde der Zentralbanker früher oder später die Gedanken von Williams in die Tat umsetzt, folgt daraus, dass die Zinsen und Renditen über das gesamte Laufzeitenspektrum noch etliche Jahre ultra-niedrig bis negativ bleiben werden. Daraus folgt auch, dass die ohnehin schon hohe Staatsverschuldung noch weiter ansteigen wird. Und letztlich dürfte die ganze Veranstaltung darin münden, dass die jeweiligen Zentralbanken zumindest die staatliche Neuverschuldung aufkaufen, so wie das in Japan seit einigen Jahren schon geschieht.

Im Kontext niedriger bis negativer Bond-Renditen sind Aktien unter Rendite-Gesichtspunkten weiter gesucht. Das hat deren Bewertung hoch getrieben. Die wirkliche Blase besteht jedoch in globalen Bonds. Rund ein Drittel rentiert schon negativ. Das weltweite Volumen an Zins-Derivaten hat sich in den zurückliegenden zehn Jahren verzehnfacht und kommt aktuell auf 550 Bill. Dollar. Wenn sich die beschriebene Linie der Geldpolitik durchsetzt, dürfte die Entwicklung noch weitergehen. In den USA dürften die Zinsen zunächst durch zufließendes Kapital noch weiter gedrückt werden, das durch die im internationalen Vergleich höheren Renditen angezogen wird.

Die Fed hat mit der Amtsübernahme durch Yellen verschiedentlich zaghafte Schritte unternommen, die Leitzinsen zu erhöhen. Immer kam (gerade noch rechtzeitig) ein Ereignis um die Ecke, das als Vorwand gut genug war, um das Vorhaben zurückzustellen. Die Fed bezeichnet ihr Vorgehen als Daten getrieben. Sie hat mehrfach ihre kritischen Schwellen verändert, wenn Daten dabei waren, diese zu reißen und damit einen Zinsschritt zu triggern. Eine vorausschauende, strategisch ausgerichtete und damit verlässliche Politik sieht anders aus. Die Fed ist nicht Herr der Lage, sondern eher getrieben durch die Angst vor den Folgen ihrer eigenen Politik.

Ein wesentliches Element der "modernen" Geldpolitik ist das Bemühen, die eigene Währung zu schwächen. Hier lauern unerwartete Konsequenzen, wie sich an der Reaktion des Yen auf die Einführung negativer Zinsen in Japan Ende Januar gezeigt hat. Man hätte eigentlich weitere Schwäche erwarten sollen, stattdessen erstarkte die japanische Währung nachhaltig. Bisher reagiert der Dollar „planmäßig“, indem er mit zunehmendem Zinsdifferential Stärke ausbildet. Dies muss nicht so bleiben. Und wenn es nicht so bleibt, wäre das ein deutliches Warnzeichen.

Das eigentliche Problem der Weltwirtschaft ist die hohe Verschuldung, deren Finanzierung zu viel der jährlichen Wertschöpfung kostet. Dieses Problem wird zwar durch immer weiter sinkende Zinsen geringer – aber nur dann, wenn noch genügend Wachstum übrig bleibt. Das ultra-niedrige bis negative Zinsniveau gibt falsche Anreize. Konsumverzicht wird bestraft, ebenso wie Sparen und kapitalbasierte Altersvorsorge. Zudem steigt durch die immer weiter zunehmende Verschuldung die Gefahr finanzieller Instabilität. Dies erhöht das Risiko, dass den Zentralbanken das Heft völlig aus der Hand gleitet, nämlich dann, wenn große Akteure auf den Bondmärkten in Erwartung oder als Reaktion auf das Platzen der Bond-Blase Positionen verkaufen und damit die Renditen hoch treiben.

Der folgende Chart stellt in einem einfachen Modell dar, wie sich die Entwicklung der Gesamtverschuldung im Verhältnis zum Wachstum auswirkt. Dieses Modell meldet aktuell wieder wie 2012/2013 Schulden-induzierten „Trouble“.

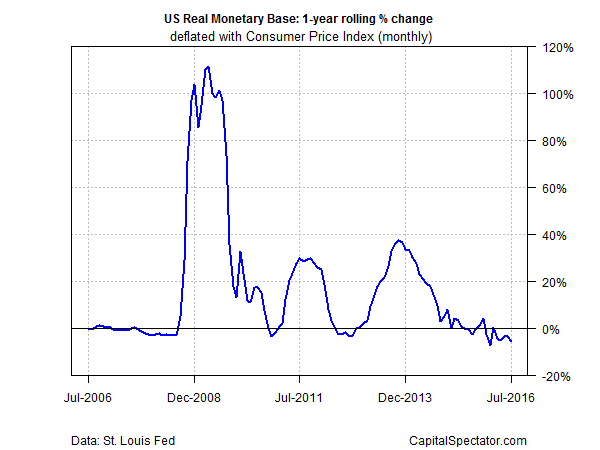

Die reale Geldbasis schrumpft in den USA im Juli gegenüber dem Vorjahr um 5,9%. 2012/2013 gab es schon einmal eine ähnlich lange Periode schrumpfender Geldmenge. Auch der TED-Spread zeigt eine Abnahme der Liquidität.

{kind=link}

Liquiditätsbewegungen sind eine der wichtigsten kurzfristigen Determinanten für Assetpreis-Veränderungen. Abnehmende Liquidität bedeutet üblicherweise kurzfristig eingeschränktes Entwicklungspotenzial bei den Kursen/Preisen.

Häufig geht mit dem Beginn des Septembers ein Klimawechsel in den Finanzmärkten einher. In den vergangenen Wochen hat sich der S&P 500 kaum von der Stelle bewegt, er ist in einer engen Handelsspanne gefangen. Diese geringe Volatilität wird sich alsbald auflösen, irgendwelche zarten Hinweise auf einen Zinsschritt oder eben keinen taugen bestenfalls als Katalysator für ohnehin „im Rohr“ befindliche Entwicklungen.

Auf dem jährlichen Zentralbanker-Treffen in Jackson Hole steht die Frage im Mittelpunkt, wie sich stabile geldpolitische Rahmenbedingungen schaffen lassen. Kurzfristig erwarten die Akteure an den Finanzmärkten Aufschluss über das Timing der Leitzinspolitik in den USA. Einmal mehr wird vor einem Zinsschritt gezittert, der durch angeblich verbesserte Rahmenbedingungen der Realwirtschaft wahrscheinlicher geworden sein soll. Im Sinne der strategischen Ausrichtung der Geldpolitik deutet einiges darauf hin, dass wir uns noch wundern werden über den Strauß an unkonventionellen Maßnahmen, den uns die Zentralbanker künftig servieren werden.

Nachtrag:

(27.8.16) Fed-Chefin Yellen hat wie erwartet einen baldigen Zinsschritt in Aussicht gestellt. Wirtschaftliche Rahmendaten, wie Beschäftigung und Preisniveau, näherten sich den Zielbereichen, sagte sie. Der S&P 500 beschloss die gestrige Sitzung nach volatilem Handelsverlauf knapp behauptet.

Das könnte Sie auch interessieren:

- S&P 500 – wo sind die Dümmeren? vom 23.12.2023

- S&P 500 – geht die Achterbahnfahrt weiter? vom 27.08.2023

- Sind Aktien überteuert? vom 18.03.2024

Schreibe einen Kommentar